こんばんは。かぜふくままです。

45歳から投資を始めた投資初心者です。FIREを目指して投資を始めました。

40代、50代で投資に興味を持った方に向けて、参考になればと思い、書いております。

- サラリーマン(会社員)で確定申告を考えている方

- サラリーマン(会社員)で、米国株の配当金を貰って、「外国税額控除」を考えている方

- サラリーマン(会社員)で、スピンオフにより、「一般預り口座」になってしまった株の配当金を貰った方

- サラリーマン(会社員)で、スピンオフにより、「一般預り口座」になってしまった株の売却益を得た方

そんな方に向けて書いていきます。ちょっとづつ進んでいくのでのんびり構えて下さい。

私、かぜは昨年度(2021年)から本格的に投資を始めて、今回、確定申告に挑戦しようと思ってます。

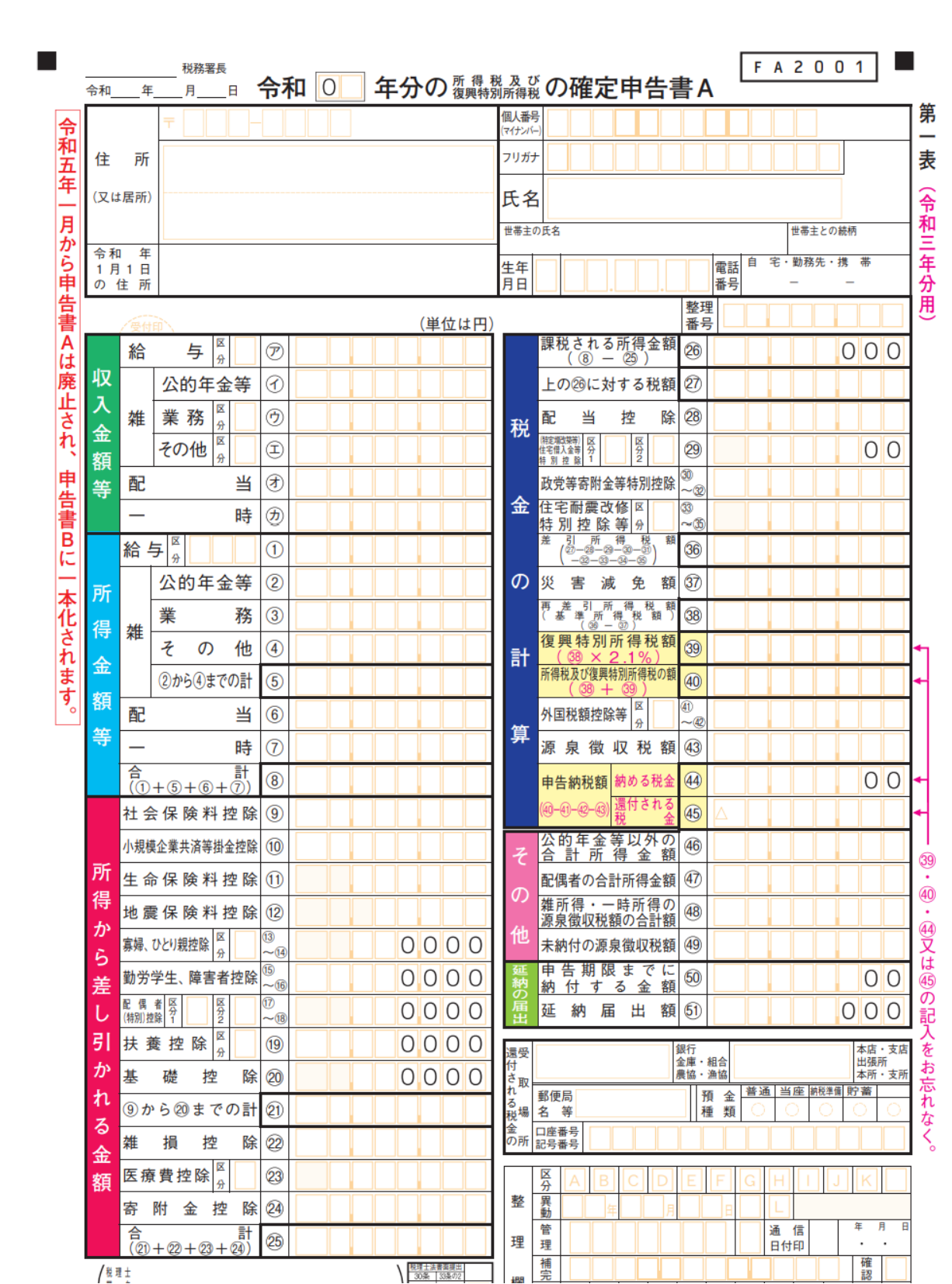

その話の第六弾です。第一表の右側になります。「税金の計算」の欄 <パート2>です。

最初にこちらに来てしまった方は、その1から見て下さると嬉しいです。

サラリーマン(会社員)の確定申告 書き方 ~その1~ | 水と空気とかぜふくまま (kazefukumama.com)

外国税額控除が理由で確定申告に挑戦しようとしているんですが、今、その「外国税額控除」にハマって、苦戦中です。

国税局HPの言っている意味が分からないんですよね。それを必死に読み解いています。

税金の計算

・外国税額控除等 ㊶~㊷

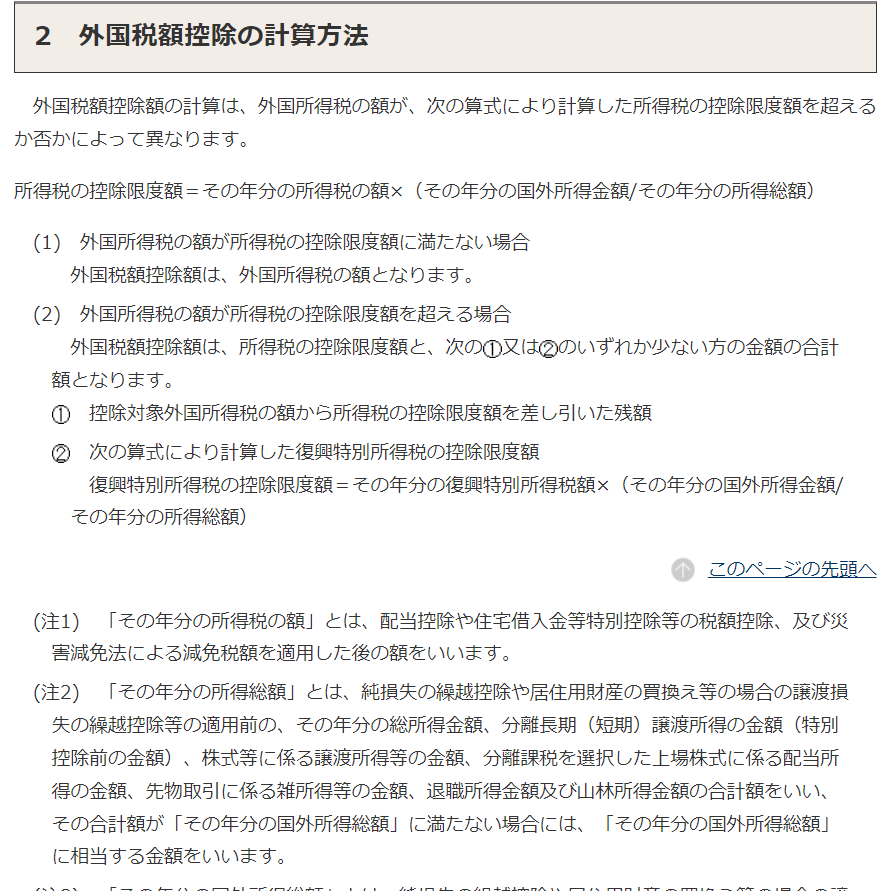

外国での所得に対して、外国での所得税+日本の所得税と、二重課税となるのを調整する為、一定額を所得税から挽く事が出来る制度です。

僕の場合は、米国株の配当金があるので、そちらでこの制度を使おうとして確定申告にチャレンジしてます。

すでに言っている意味が分かりませんが、この金額の計算式では、

その年分の所得税の額(単純に㊵ではないみたい注1参照) ✕ ( 国外所得 ÷ 所得総額 )= 基準となる「所得税の控除限度額」になります。

・外国所得税 < 所得税の控除限度額 の場合

外国税額控除額㊶~㊷は、外国所得税の額になります。

・外国所得税 > 所得税の控除限度額 の場合

外国税額控除額㊶~㊷は、所得税の控除限度額 + min( ① 、② ) [①か②のどちらか小さい方]

①控除対象外国所得税 ー 所得税の控除限度額(上の計算式の基準額)

②復興特別所得税の控除限度額 = 復興特別所得税額 ✕(外国所得金額 ÷ 所得総額)

・注釈

- (注1)その年の所得税の額とは、「上の㉖に対する税額㉗」から、配当控除㉘ や 住宅借入金等特別控除等の税額控除㉙、及び災害減免法による減免税額㊲を適用した後の額。

- (注2)「その年分の所得総額」とは、純損失の繰越控除(前年の損失分) や居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用前の、その年分の総所得金額、分離長期(短期)譲渡所得の金額(特別控除前の金額)、株式等に係る譲渡所得等の金額、分離課税を選択した上場株式に係る配当所得の金額、先物取引に係る雑所得等の金額、退職所得金額及び山林所得金額の合計額をいい、その合計額が「その年分の国外所得総額」に満たない場合には、「その年分の国外所得総額」に相当する金額をいいます。

つまり、控除前の所得合計⑧から損失(純損失、住宅損失、分離長短期損失)の繰り越し分(前年の損失)を合算(ここでは控除適用前金額)、さらに、株式等の譲渡所得、配当所得(分離課税時のみ)、雑所得、退職金、山林所得の合計額が、所得総額。

控除前の金額に特定の所得を合算して考えるみたいです。さらに、

その所得総額 < 国外所得総額 だった場合、国外所得総額が、所得総額になるようです。

難しい・・・。

実際に数字を入れてみないと、わからんかも。

ひとまず今日はここまで。

また改めて、外国税額控除は掘り下げて考えてみます。続きはこちら