こんばんは。かぜふくままです。

45歳から投資を始めた投資初心者です。FIREを目指して投資を始めました。

40代、50代で投資に興味を持った方に向けて、参考になればと思い、書いております。

今日は、投資の継続をちょっと停止している話です。

僕自身は本腰を入れて投資に取り組んで1年が過ぎました。

ちょうど色々考えてしまう時期なのかもしれません。やっぱり、時間の経過とともに色々考えてしまいますよね。

投資を始めて半年位で、「何やっているんだろう?」って疑問に思ってしまい、自分がやっている事に迷いが生じたんですよね。悩んだ末に、成果の「見える化」して、前向きに戻る事が出来ました。

しかし、一年で、追加投資をストップしているのが現状です。

初心者は継続が難しいですね。

- 投資を始めて、「何やっているんだろう?」って自分の投資に疑問を持ってしまった方

- 投資をこのまま続けていいのだろうか?と思い悩んでいる投資初心者の方

そんな方に向けて書いていきます。最後まで読むと、以下の様にちょっと前向きになれるかもです。

- 投資初心者の内は、定額で淡々と投資を続ける方がいいかも。

- 投資対象によってですが、インデックスファンドに投資している場合は、特に「定額」で続ける事に意味がある。下落相場こそ、いっぱい買えるチャンスです。

- 成果を確認して、自分を「前向き思考」に変える事に意味がある。と思います。その方が幸福度が上がる気がします。

目次

・現在の相場感

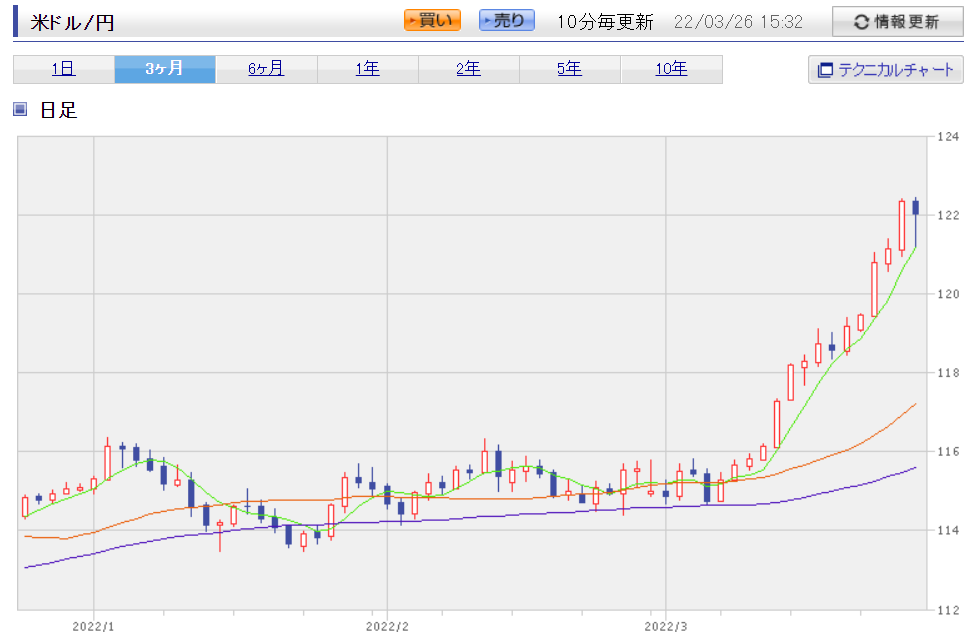

この記事を書いている日は2022年3月21日~26日です。

円相場が対ドルで円安に振れていて、1ドル122円代をつけてるんですよね。

あと、ロシアのウクライナ進攻が市場を押し下げていてS&P500なんかも下落の一途です。

やっぱり戦争って世界の相場に影響を与えますね。しかも、常任理事国の軍事侵攻で他の大国が軍事参入してしまうと、世界大戦になってしまう、そんなギリギリの状況。

戦争って、いい事無いですね。

記事を書き始めた時は下落傾向だったんですが、いつの間にか上がってました。

ただ、米ドル/円が3月26日時点で122円近くで、円安が進んでいます。相対的に買える投資信託の量が減るんですかね?ちょっと残念ですね。

・投資初心者が取るべき行動

ホント僕の考え方ですが、投資初心者は今までと一緒の行動がいいです。

自分で判断すると、初心者なので、間違う可能性もあります。愚直に同じ行動が良いと思ってます。

僕自身は楽天証券で、楽天カードを使ってS&P500連動を目指したインデックスファンドを50,000円分買っているんですが、「楽天改悪」を別にすると、そのまま継続するのが良いと思います。

給料の天引きのイメージで、「定期積立」設定をしておけば、気付かないうちに勝手に買ってくれます。

初心者はその方がいいかな。価格見て一喜一憂しなくていいし。

・捕らぬ狸の皮算用かもですが。

30年続けられたら、それだけで投資元本1,800万円ですよ。複利も含めると年利3%で考えても、2,900万円になるみたいです。(※計算サイトを使ったので、参考数値としてみて下さい。)

僕が持っている、先進国株式とS&P500のインデックスファンドでいうと、2021年は9%~10%位上がっているので、もう少し多くなるかも。長期で見るとどうなるかはわかりませんが・・・。

老後(引退後?)の資金と考えているのであれば、「老後(引退後?)」のタイミングでどうなっているかですね。

使いたくなるタイミングもあるかもしれませんが、「4%ルール」というのがあって、「4%の取り崩しは元本を減らさない。」という計算があるようです。

・4%ルールの簡易説明

僕も詳しくないのですが、米国の話で、S&P500が成長率7%、米国インフレ率3%を差し引いて考えると、生活費の25倍の資産を持っていると、元本を減らさずに生活出来るって話です。

ポイントは、米国のS&P500のインデックスファンドみたいな物に投資していて、S&P500の成長率7%が享受できる資産を、生活費の25倍持つって事。

イメージ例①

理解するまで結構難しいんですけど、1,000万円のS&P500インデックスファンドを持っているとします。

成長率が平均の7%(年利)で言うと、一年後には1,070万円になります。

インフレ率が3%だとすると、物価が少し上がるので、お金の価値が少し下がるというか、1年前で1,000万円で買えた物が、1,030万円で買う事が出来るようになる。これがインフレ。難しい。

インフレって物価上昇って意味と、お金の価値が下がるって事の両方の意味があるんですよね。

例で言うと、浮いたお金は4%分(成長率7%ーインフレ率3%)は使っても元本はお金の価値も含めて減らないので、40万円は使っても実質的な元本は減らないって話。

イメージ例②

あまり現実的な話ではないかもですが、普段の生活費の年間総支出が400万円程度の方を考えてみます。

生活費の25倍の資産(S&P500インデックスファンドなど)を持っていると、その成長率分を使うだけで、生活が賄えるって話です。

なので、400万円の25倍、1億円の資産を持っていると、その4%を取り崩すだけで生活出来てしまう。

ポイントは「貯金」ではなく、「資産」って事。

貯金だと、年利7%の成長率が無いですからね。

「1億円」って時点で、話が急に現実から遠ざかってしまうワードです。

億を手にするって、あまり現実的な思考で考えられないですよね。

現実的な話では無いと言った理由がもう一つあって、仮に1億円持っていたとして、そんな金持ちが、年間400万円の手取り収入の生活が出来るか?って事です。

もっと贅沢な暮らしをしてそうですよね。

・初心者なのにやってしまった失敗

2021年は給与口座から定額で住信SBIネット銀行に自動振替をして、それを外貨積立設定でドルに換えてました。

外貨積立設定で1ドル当たり、2銭(0.02円)の為替コストとなっているので申し込んでいました。

他の所ですと、25銭(0.25円)位が当たり前なので、めちゃくちゃ安いんですよね。

何を失敗したかというと、その外貨積立を止めてしまいました。

<当時の心境>

・なんか、毎回ドルに交換する日に限って、ドル/円が円安方向に振れている気がする。

・前日、114(円/ドル)だったのに、当日は115(円/ドル)で、翌日、114(円/ドル)だったりする。

・交換日付を変えた方が良くない?

・下落相場がそのうち来るって話が動画で多いから、現金比率を少し増やしておいた方が良くない?

・ドルの安い時に交換出来るようにタイミングを狙ってやろう。

・波の底値を狙えるんじゃない?

そんな事を考えて、具体的に何をしたかというと、

1月の給与から、自動振替はしているものの、外貨積立(ドル替え)を停止したんです。

まあ、3カ月分なんですが、それでも、115円程度だったドルが、122円まであがってしまい、後悔しています。

高配当株を毎月買っていたのですが、その元となるドル交換していないので、高配当株への投資もストップ中です。

ま、現金比率を高めるって意味で、良かったと前向きに捉えています。

・楽天証券の保有ポイント改悪からの脱却

これも失敗したのですが、4月から楽天証券での投資信託保有ポイントが改悪されます。

詳しくは動画サイトなどでいっぱい説明動画が出てるのでそちらを見て下さい。

楽天証券の投資信託保有ポイントの変更について(ざっくり)

<変更前>

保有金額毎に毎月決まったポイントが貰える。(継続的)

<変更後>

保有金額が一定の金額に達した時にポイントが貰える。(各タイミングで一回のみ)

僕自身は楽天証券、楽天カードでの投資信託購入で上限の500ポイントを貰う為に定期積立していたのですが、長い目で見ると、SBI証券での保有が良さそうって事で、移そうと思ってます。

ただ、SBI証券の方は、ゴールドカードにしないと、1%の500ポイントに行かないんですよね。そっちは別の悩みでした。

で、4月以降は楽天の定期積立を止めようと思っていたのですが、4月分は3月12日までに解約しないといけなかった。

先程、解約手続きしたら、5月からの定期積立がストップするとの話になりました。

ずいぶん前から考えていたのに、うっかりで1カ月遅れになってしまいました。

3月からSBI証券での定期積立を開始していて、それと被るのが2カ月になってしまいます。

なかなかうまくいかないもんです。

4月1日に定期積立が実行されるので、その後に、楽天証券にある投資信託をSBI証券へ移行する予定です。

SBI証券で以降費用を持ってくれるみたいなので、面倒ですが、頑張らないとですね。

・まとめ

- 投資初心者はあまり、狙って何かすると良くないですね。

- 定期積立は給与天引きみたいにしてしまうと、楽でいい。

- 生活費の25倍の資産を持つのが一つの目標になりうる。

- すぐには無理だけど、30年あれば、3,000万円って資産は出来なくもない。

今日はこれくらいにします。

まだまだ読みにくい箇所や見え方なども勉強中なので、少しづつ直していきます。

またお時間がありましたら、ご来訪頂ければと思います。

最後まで読んでいただきありがとうございました。

ご質問があれば、コメントにでも入れて頂けると、出来る範囲で回答します。

これからもよろしくお願いします。